生活在日本,"买房"和"租房"该如何选择

当你买房子时,它就变成了资产。另一方面,在出租的情况下,它不会成为资产,但可以根据情况灵活移动。对我来说,我很困惑哪一个适合我。租房还是买房,公寓还是独立屋,比较之争一直是选房的难题。了解拥有和租赁的优缺点、终身成本、每月运行成本、保险和税收差异等,承担风险,制定适合自己的购房计划。我们请教了熟悉金钱和住房的理财师竹下佐仓女士。

比较持有房屋的利弊

拥有一套房子有什么好处?

家是您拥有的家。通过购买新的或二手的公寓、现成的独立式住宅或建造定制住宅来拥有房屋有哪些好处?

例如,在公寓的情况下,虽然它取决于财产,但设备和固定装置通常比类似大小的平均出租财产更高等级。此外,根据物业的不同,您可以从多种类型的配件、室内材料、厨房等中进行选择。您可以根据自己的预算选择定制住宅。此外,如果您拥有二手公寓或二手独立屋,您可以自由地进行翻新,例如更改平面图。当然,出售时购买的新建房屋也可以进行翻新,以适应未来生活方式的改变。

“对于家庭来说,3LDK是租房的主流。但是,如果你想要一个房间很多的房子,比如有很多孩子,那么买房子是一个更好的选择。可以抑制开支负担是一个优势。 》(竹下先生,下同)

・室内装潢、设备等硬件品质高・与出租相比房源房间数多可自由变更户型,更换设备

拥有房屋的缺点是什么?

一旦拥有房子,就很难从那里轻松搬走,这在某些情况下是不利的。

“通过选择容易出售和出租的房产,例如距离车站步行5分钟以内,可以避免难以搬迁的劣势。通常,如果您使用贷款买房,入住后13年(或10年)的最终纳税申报表,余额将加到年终贷款余额中。但是,如果您在此期间与家人一起搬家,则不会能够拿到房贷抵扣。因此,很多家庭选择搬离家。”

此外,即使收入减少也难以减少住房费用,由于随着时间的推移而老化,需要修理或更换设备,财产税和城市计划税,并且在持有公寓的情况下,维修储备金和有负担租房没有,比如管理费等固定费用(但是,有租房需要管理费)。

就公寓而言,有些情况下管理成本和维修储备金逐年增加。

・搬家不像租房那么容易

・居住费用无法降低

・需要维修费・需要缴纳财产税和城市规划税

比较租房的优缺点

租房有什么好处?

住在出租屋的好处是,如果你觉得无聊或不喜欢它,你可以快速搬家。此外,当设备发生故障、老化或因灾难损坏时,所有者负责维修设备的费用。自住房屋不征收固定财产税或城市规划税。另外,如果你的年收入减少了,你可以搬到租金较低的地方,减轻住房开支的负担。

・可以随时自由移动

・无设备更换或维修费用

・无财产税或城市规划税

・根据年收入变化轻松控制住房开支

租房有什么坏处?

让我们也谈谈租赁与拥有相比的劣势。租赁设备和计划因物业而异,因为它取决于所有者。尤其是老房子,网络不好、插座不够用、使用家电时断路器跳闸很快等,都可能造成日常压力。“租房不仅要一辈子交房租,还需要交续租费,而且交纳的金额每个月都在增加。特别是对于担保人来说,即使可以通过向担保公司付款来保证租金,越老越需要担保人的情况越来越多。此外,高龄者家庭租用出租房屋时,有时会得到作为保证人的高龄者住宅财团的租金和复原费的担保支援。

・室内装潢、平面图、设备等您无法决定

・余生都将继续支付租金

・年老时可能无法续约

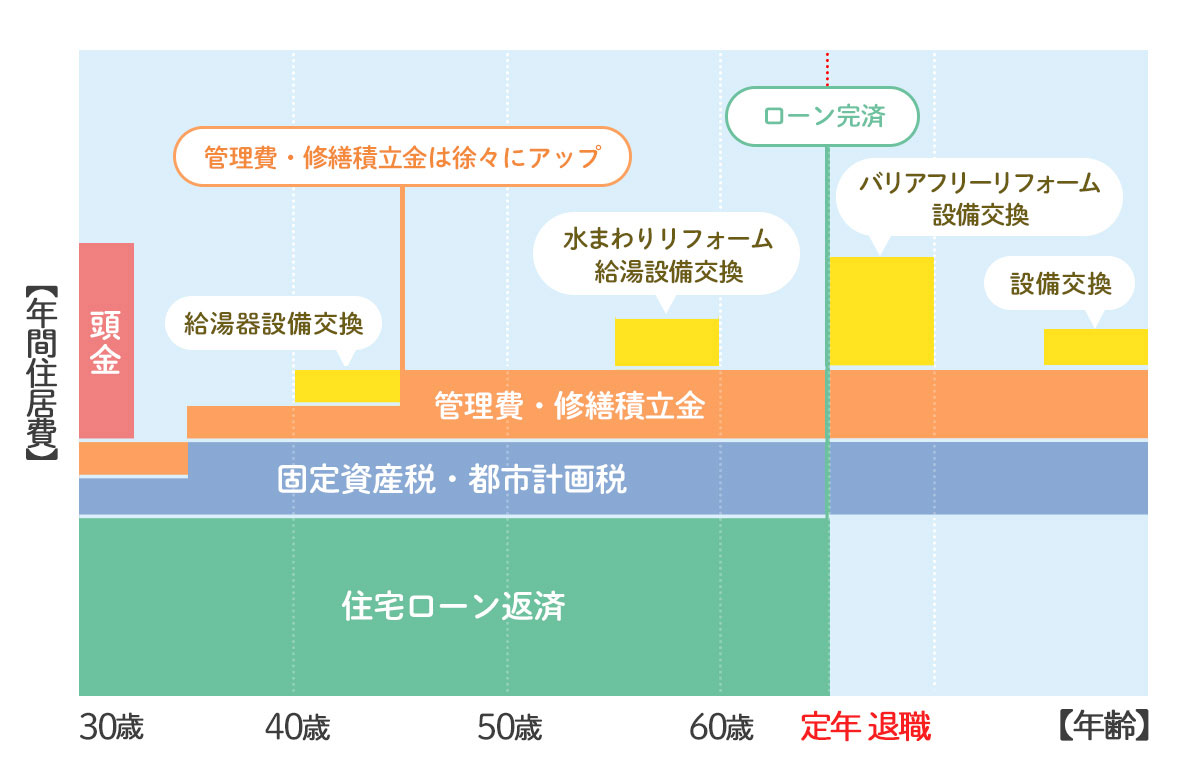

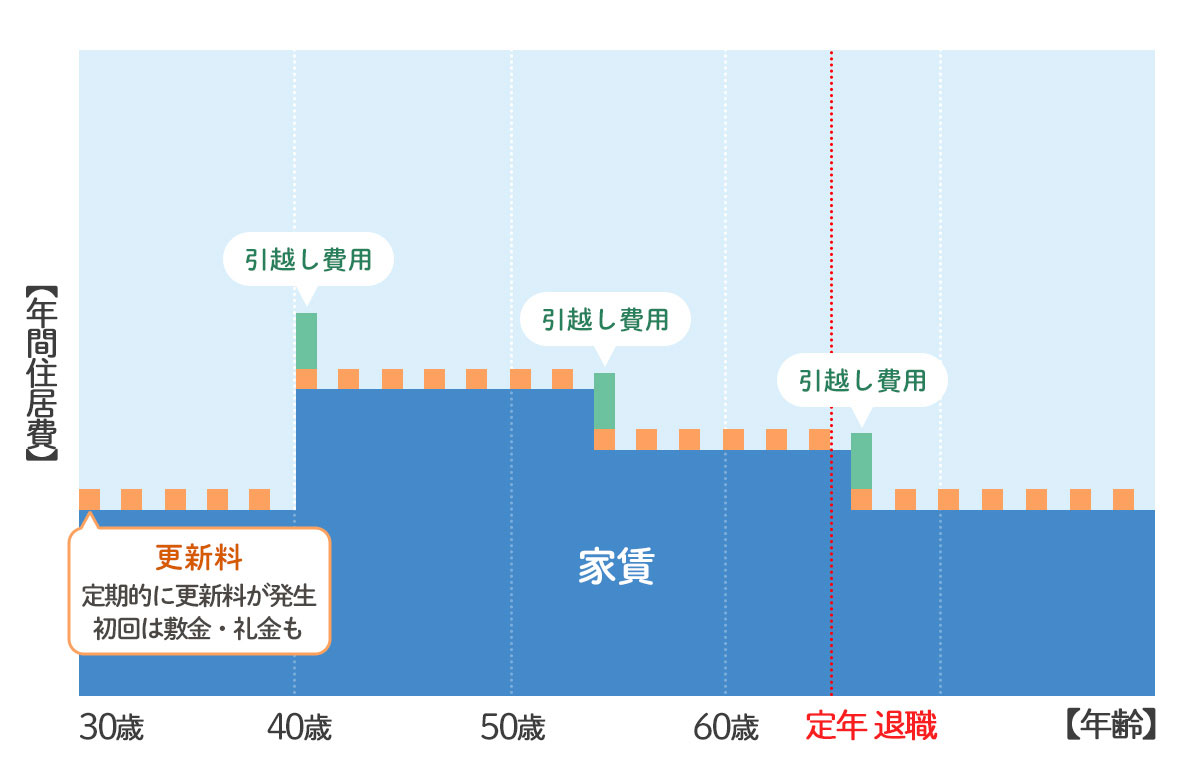

买房与租赁:退休后继续生活的成本是多少?

入住 50 年后,什么时候会花多少钱?

在考虑购买或建造公寓或独立屋等房地产时,我们经常听到人们说“白白交租金是浪费”。至于是否有利可图,拥有房屋也有一些缺点,例如“拥有房屋需要维护成本和税收”,“买房贷款需要偿还,不需要租房”,以及“如果你租房,你会从你的公司获得住房补贴”。另一方面,在租房的情况下,有时我会不知所措,不知道退休后是否可以通过租房而不是拥有房屋来支付房租。让我们来看看在拥有和租赁中发生的付款和费用。

| 买房子 | 租房子 | |

|---|---|---|

| 成本 | ・房贷还款 ・维护费用(翻新和修缮) ・管理费用(公寓) ・财产税等税金 | 房租、公共服务费 更新费等。 |

如果你拥有一所房子,或者如果你的余生一直租房,要比较哪一个在经济上更有利可图并不容易。这是因为拥有和租赁房屋的成本会有所不同,具体取决于您购买的房屋数量和您居住的租金的成本。与其考虑哪一个更具成本效益,重要的是要了解拥有或租赁的时间和成本。

下图显示了如果一个 30 岁的人购买公寓并继续租房,那么在未来 50 年内,他们将在何时以及花费多少资金。“什么时候会花多少钱?” 请仅在想象您自己的情况时使用此图作为参考。

考虑终身拥有成本和租金

根据您是买还是租赁,您是否知道何时会发生什么费用?我想知道具体的数字,比如什么时候花多少钱,租房和买房哪个在总成本上更赚钱。买房要看你有没有孩子,家庭成员人数,房贷的数额和利率,搬家的频率,搬家的费用。因此,这里举例介绍从30岁开始,拥有或租房50年的终生成本。请在考虑您自己的未来财务计划时将其作为参考。

计算一个四口之家拥有和租房的成本

先决条件。

我们来模拟一下A先生的情况,一家四口,25岁结婚,有两个孩子。

年龄/家庭构成:A先生(30岁)、妻子(30岁)、长子(5岁)、长女(4岁)年收入500万日元

物业:新公寓

价格:3800万日元

独家建筑面积:70平方米融资

计划:首付800万日元,贷款额3000万日元(固定利率型全期1.7%,还款期35年,等额本息还款)

物业:出租公寓

租金:87,500 日元(* 神奈川县 2LDK 租赁市场的中位数价格)

建筑面积:50m 2室,根据家庭构成和生活方式的变化在 40、54 或 65 岁移动 假设

让我们看看如果你买房子,你的贷款偿还额是多少,如果你租房的话,50 年后你的租金是多少。

如果你拥有一套房子,如果你选择了整个期限的固定利率抵押贷款,那么在还清贷款之前,每月的还款额是不会改变的。以A先生为例,每月还款94822日元,持续35年,但还款完成后贷款还款为零。除了偿还抵押贷款外,您还必须支付其他费用,例如首付款和管理费。A先生的情况下,首付款是800万日元。至于杂费,如果是新公寓,则以物业价格的 3% 至 5% 为准则。

如果您租房,您将在余生中每月支付租金。当您的孩子长大后变得狭窄而您搬到更大的地方时,您的房租会增加。

| 50年按揭还款(+首付、杂费)/租金 | |

|---|---|

| 买房子 | 每月 还款额 94,822 日元 50年以上房贷还款总额+杂费+首付约4935万日元 |

| 租房子 | 月租(含公共服务费) 50年租金总额约5826万日元 |

除按揭还款和租金外,住房开支有哪些?

如果您拥有房屋,无论公寓是新的还是二手的,都会收取管理费和维修储备金。金额取决于专属区域(公寓越大,价格越贵)和房产。这里是根据国土交通省调查的平均值推算出来的。实际上,无论是新建时的管理费还是维修准备金都保持在较低的水平,在大规模维修前后价格周期性上涨的情况很常见。

租房时,除了每次搬家时要向房地产公司支付的手续费、保证金、礼金外,即使不搬家,也有每2年收取更新费的情况(根据情况而定)面积和物业,有无续费和金额)不同)

另外,不管是自有还是租房,都要交搬家费、停车费、自行车停放费。

| 除按揭还款和租金外的住房费用 | |

|---|---|

| 拥有的房子 | ●行政费/维修储备金 50年合计约1306万日元 |

| 租 | ●更新费用 搬家费(3次)约410,000日元*2 50年25次付款约353万日元 |

(一家4口搬家)(假设一个 2 口之家需要 2 次移动和 1 次移动)

税收成本是多少?

如果是自住房屋,财产税和城市规划税从每年的 1 月 1 日开始向业主征收,只要业主拥有房屋,就会征收该税款。另外,对于新建的公寓,头5年的税额减半,如果是经过认证的长期优良住宅,则税额减半7年。

出租物业不征收物业税和城市规划税。

| 税 | |

|---|---|

| 买房子 | 固定资产税/城市规划税 只要拥有一套公寓,一年就在几万到20万日元左右。 |

| 租房子 | 财产税/城市规划税 0 日元 |

火灾保险费用是多少?

对于房主,火灾保险费因承保范围而异。对于公寓,购买涵盖建筑物和家庭用品的保险是很常见的。保险费约为每年30,000日元。在大多数情况下,火灾保险是借用房屋贷款时的贷款条件。

在出租的情况下,建筑物由出租房屋的所有者拥有的火灾保险承保。居民一般都会为自己的财物购买保险,保险费约为每年10,000日元。一般来说,这个计划包括一份特别合同(每年几百日元),以防万一发生漏水等事故时的个人责任保险。

| 火险 | |

|---|---|

| 买房子 | 建筑物和家庭用品的火灾保险 每年约 30,000 日元 |

| 租房子 | 涵盖家庭用品的火灾保险 每年约 10,000 日元 |

什么是设备更换成本?

坐便器、热水器、空调和取暖器等家用设备会随着时间的推移发生故障或达到使用寿命。此外,由于家庭生活方式的改变,可能会出现储物空间不足的情况,同户型可能会变得难以居住。

如果您拥有房屋,您将负责所有维修、更换和翻新费用。不能说具体要花多少钱,因为要看维修的细节、更换的设备的等级、装修的规模。

在租赁的情况下,业主负责设备的维修或更换。但是,如果承租人故意破坏它,住户将负责修理或更换的费用。一般来说,住户不能自由装修。

| 设备维修或更换 | |

|---|---|

| 买房子 | 根据装备的维修内容和等级,以及改造的内容而有所不同 |

| 租房子 | 出租房屋的业主承担维修或更换设备的费用。改革原则上是不可能的 |

如果你想安享晚年,买房和租房哪个更安全?

业主房屋的利用率取决于资产价值

退休后,买房还是租房,对生活有什么影响?

如果您拥有房屋并且无法仅靠养老金生活,可以使用一种称为反向抵押贷款的方法,您可以使用房屋和土地作为抵押来借款。当房子的主人和配偶去世时,房子被卖掉并用来偿还剩余的债务,直到那时,只需要偿还利息。这适用于房主。

“目标房产因金融机构而异,主流是有土地的独立屋。在许多情况下,公寓仅限于大都市地区良好位置的房产。”

此外,业主退休后的房屋还有其他使用方式,例如出售业主的房屋并更换为易于管理的紧凑型房屋,或者将其用作搬入设施的一次性付款。老年。但是,无论如何,资产价值高,出售时能够获得凝聚性利润是大前提。

退休后如何租房?

如果是租房的话,好处是可以通过搬到与退休收入相匹配的出租屋来控制开支。但是,如上所述,在无法确保保证人等情况下,可能难以续约。

工作期间租住房子,退休后买自己的房子怎么样?

“人一生能赚到的钱是有限的,花在房租上的钱并不能创造资产,所以即使退休后买房,也比早点买房好。”住起来会比较便宜。如果用退休金买房子,退休后可能无法支付生活费。按揭也有年龄限制。我正在考虑买房哪天有房子,那样的话,不如早点买,也不要等到老了。”

什么样的人适合买房或租房?

思考未来,选择适合自己的生活方式

最后,我们来看看适合自置和租赁的人的特点。

・退休前可以还清房贷的人

・收入稳定的人

・需要出租4LDK以上房间的人,积蓄充裕的人

・经常搬家等没有固定住处的人

・收入不稳定的人

・身体不好的人

・不想背负巨额债务的人

拥有和租赁各有利弊。建议从未来的生活方式、未来的收入等多方面的角度去思考哪一个适合自己,而不仅仅是成本上的盈亏。

拥有房屋的好处是您可以在还清抵押贷款后节省购房费用。

租房的好处是方便根据自己的收入情况搬家。

拥有房屋的缺点包括维护成本和税收。

租房的缺点是您可能无法在退休后找到居住的地方。

重要的是不仅要考虑成本,还要考虑您的生活方式,然后选择适合您的。